香港高优才在香港有收入,是否需要缴纳内地个税?

在香港赚取的收入,是需要在内地缴税,还是在香港缴税?

优才高才身份下是否要向内地交税

优才高才身份持有人在香港工作所得的收入,是否需要在内地缴纳个税?

答案是:需要。在香港取得的收入必须在内地合并申请,并按内地个税税率缴纳个税。

千言万语总结成一句:只要你仍持有内地户籍,你就是"内地的税收居民",你的香港工作收入就必须在内地缴纳个税。

因此,对于优才高才们而言,唯有在获得香港永久居民身份证并注销内地户口后,才能实现香港工作收入仅在香港纳税,而无需在内地缴税的目标。

详情分解如下。

首先来看一张"在华居住人士的个税应征/免征"总表,供大家对号入座。

这其中涉及两个重要概念。理解了这两个概念,无论情况如何变化,都可以参照这张征税/免税表来判断自身情况。

概念1、"内地税收居民"(居民)

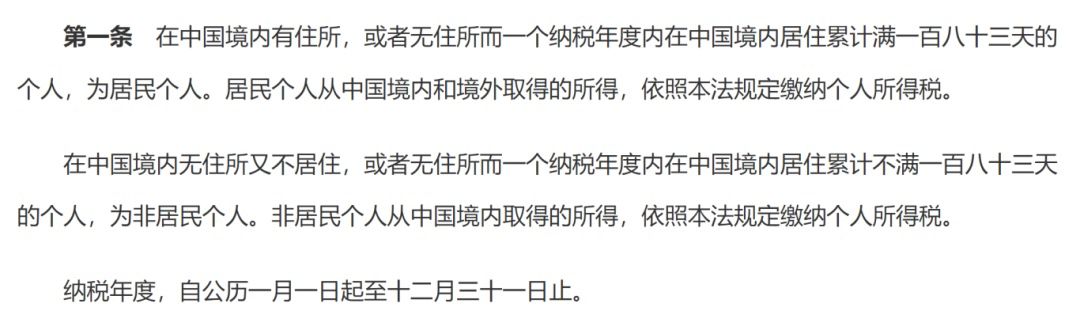

何为"居民"/"非居民"?《中华人民共和国个人所得税法》第一条有明确说明:在中国境内有住所(或者无住所而在一个纳税年度内在中国境内居住累计满183天的个人),即为居民个人。居民个人从中国境内和境外取得的所得,都需依照本法规定缴纳个人所得税。

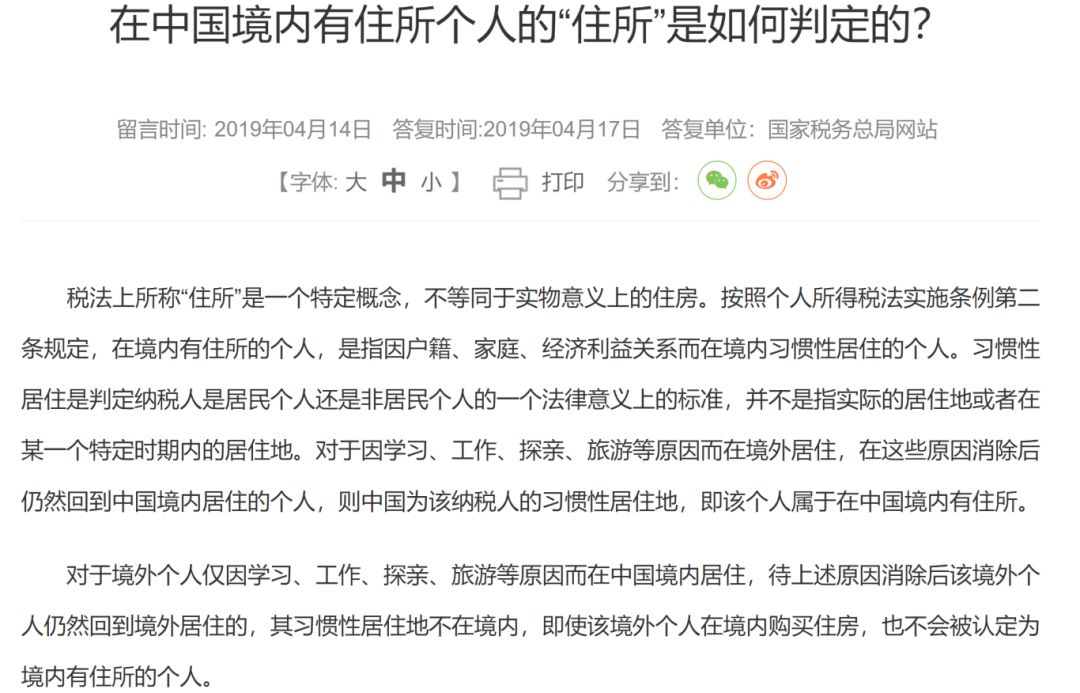

概念2:"有无住所"

判定"有无住所",并不必然与我们常规认知中的有无房产/租住地相关联。

只要是"因学习、工作、探亲、旅游等原因暂时在境外居住,但这些原因消除后仍准备回中国境内居住的个人",就属于在中国境内有住所,即为中国内地的税收居民。

依据上述总表和概念定义,以下问题便可迎刃而解:

①如果获得香港永居身份且注销内地户口,在内地工作,如何缴税?

属于"非居民",参照上表的"非居民"栏。

②如果获得香港永居身份,但未注销内地户口,无论在香港工作还是内地工作,如何缴税?

属于"居民",不论是在香港工作还是内地工作,都需按内地个税规则缴税。

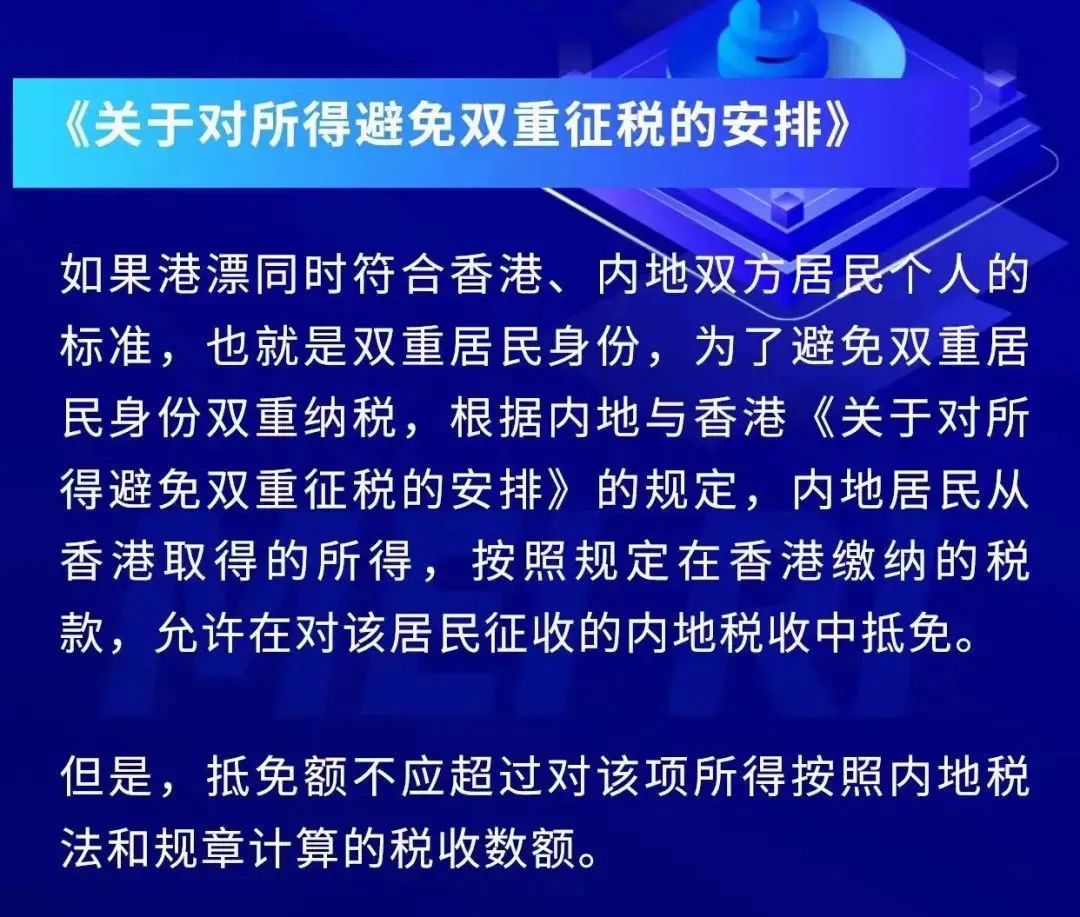

值得注意的是,内地和香港之间已签订避免双重征税协议。

根据内地与香港《关于对所得避免双重征税的安排》规定:内地居民在香港所得,按规定在香港缴纳的税款,可在内地税收中抵免。

但抵免额不得超过对该所得按照内地税法和规章计算的应纳税额。

在实际缴税过程中,可以先按照香港薪俸税规则缴纳税款,再通过内地个税汇算清缴时进行抵免。

是否需要在香港交税

同样,是否需要在香港缴税,要看是否具有香港税收身份,主要分为以下两类:

1️⃣停留天数超过180天/300天的个人

很多内地人同时具备内地身份和香港身份,下面就三种具体情况来分析是否需要在香港缴税:

①纯内地居民,受雇香港但在内地远程工作

人在内地,远程为香港公司工作,工资由香港公司转入内地账户,平时不去香港。

这种情况下,不属于香港税收居民,无需在香港纳税。

根据香港税务条例,若在香港以外地方受雇于香港公司,工作在香港以外地区受监管和督导,仅偶尔到香港或根本不去香港,且课税年度内到访香港总计不超过60日,则无需在香港纳税。

②纯内地居民,被外派到香港工作

这种情况需要根据职位身份以及工资发放地来判断。

如果工资由香港公司发放,需在香港纳税;

如果工资由内地公司发放,还需根据外派工作性质区分:

1)香港受雇工作,不论是雇员还是董事,都需在香港纳税;

2)非香港受雇工作,纳税与否取决于在港逗留天数。

•逗留不超过60天,免税;

•超出60天,则按照在港逗留日数计算应纳税额,如:4月1日抵港,8月1日离港,应纳税额计算方式为:课税年度全年收入*(121日/365日)。

③双重身份,在香港工作

许多人通过优才、高才、留学进修等途径获得香港居民身份,在香港工作。

但香港薪俸税征收采取"属地原则",无论是永居还是非永居,只要是香港税收居民,在香港境内所得都需要征税。

如果希望只在一地缴税,唯一途径是获得香港永居身份后注销内地户口,否则需同时考虑两地税务。

但值得一提的是,作为两地税务居民,香港所得并不会被重复征税!

2️⃣通常居住于香港境内的个人

通常居住于香港,与内地的习惯性居住类似,主要指在香港拥有自己或家人居住的住所。

这种居住状态必须是出于自愿、并以定居为目的。

个人偶然或临时离境,不会影响其"通常居住于香港"的认定。

关于香港税务的相关疑问

Q

作为香港公司的股东,如果公司发放分红给我,我需要在香港缴纳薪俸税吗?在内地需要缴纳个税吗?

A: 自然人股东收到香港公司的分红,这部分收入不在薪俸税的征税范围内,因此无需在香港缴纳薪俸税。然而,这笔分红在内地需要缴纳个人所得税,税率为20%。需要注意的是,如果分红仍在公司账户中而未发放给你,那么你无需在内地缴纳个税。

Q

要如何才能在内地免于申报在香港工作的收入?

A: 通常情况下,满足条件比较困难。如果你注销了内地户口,并且主要在香港工作和生活,而你的配偶和子女也在香港定居,这样你的重要利益中心就在香港。此时,你可能只拥有香港税务居民身份,因此无需在内地申报香港的收入。

Q

如果我不在内地主动进行个税的合并申报和缴纳,会有什么风险?

A: 随着内地金税四期系统的不断完善,以及金融机构跨境CRS信息交换的紧密协作,特别是MPF账户余额会定期交换到内地,如果你在香港获得的收入未在内地合并申报,可能面临较高的偷税漏税风险。

Q

听说持有香港身份在内地可以享受15%的个税优惠政策?

A: 这不一定。根据粤港澳大湾区的个人所得税优惠政策,除了必须持有香港身份,还需在科技创新、重点发展产业、哲学社会科学领域工作,并符合各市境外高端和紧缺人才目录的要求,才能享受15%的个税补贴。此外,该政策需要先缴纳个税,之后申请返还,具有一定的不确定性。

Q

香港的薪俸税申报是由雇主代扣代缴吗?

A:在香港,雇主没有代扣代缴薪俸税的责任,个人需要自行申报和缴纳薪俸税。