资产配置不只是有钱人的事,普通人如何实现资产保值增值

什么是资产配置

资产配置的核心问题是,如何在保证资产安全的前提下进行分散化投资,以实现风险最小化及收益最大化。

进行资产配置时,很多人都知道鸡蛋不能放在一个篮子里,所以理财产品、股票、基金、房产、保险、债券等都想放一点。但鸡蛋不能放在一个篮子的大前提是得有足够多的鸡蛋去放,假定只有一两个鸡蛋,谈何不放在一个篮子里。所以说,进行资产配置,不能贪多,要根据实际资产量合理分配。

合理规划资产配置时,我们需要了解一个概念,标准普尔家庭资产。

家庭总收入分成4个账户:

1、要花的钱占比10%,主要用于短期3-6个月内的日常生活;

2、保命的钱占比20%,专款专用,主要用于意外,重疾、医疗、定期寿险等风险管理,用小资金撬动高杠杆进行风险转移,防止出现一病回到解放前的窘境;

3、生钱的钱占比30%,根据资金体量进行投资;

4、保本升值的钱占比40%,在安全稳定的前提下实现长期增值,用于中长期财务规划,比如孩子教育、养老、资产传承等,资产类别主要涉及年金、增额寿险、基金定投、债券等。

资产配置的底层逻辑

股市震荡,楼市下行,国内经济转型,对普通人来讲投资机会越来越少,如果再不对资产进行合理管理,抗风险能力只能是越来越弱。

权威数据显示,我国近70%的资产都在房地产,15%的资产存储在银行;对比美国家庭,房地产占比24%左右,保险24%左右,存款11%,其他资产则是分布在股票、基金、债券、其他。楼市长期看人口,现在出生率逐年下降,存量房价大幅贬值,未来房产资产的价值不难判断。未来,我们又该如何资产腾挪,实现资产的合理配置及保值增值呢?这就需要我们把握几个大原则。

1、先保障,再投资

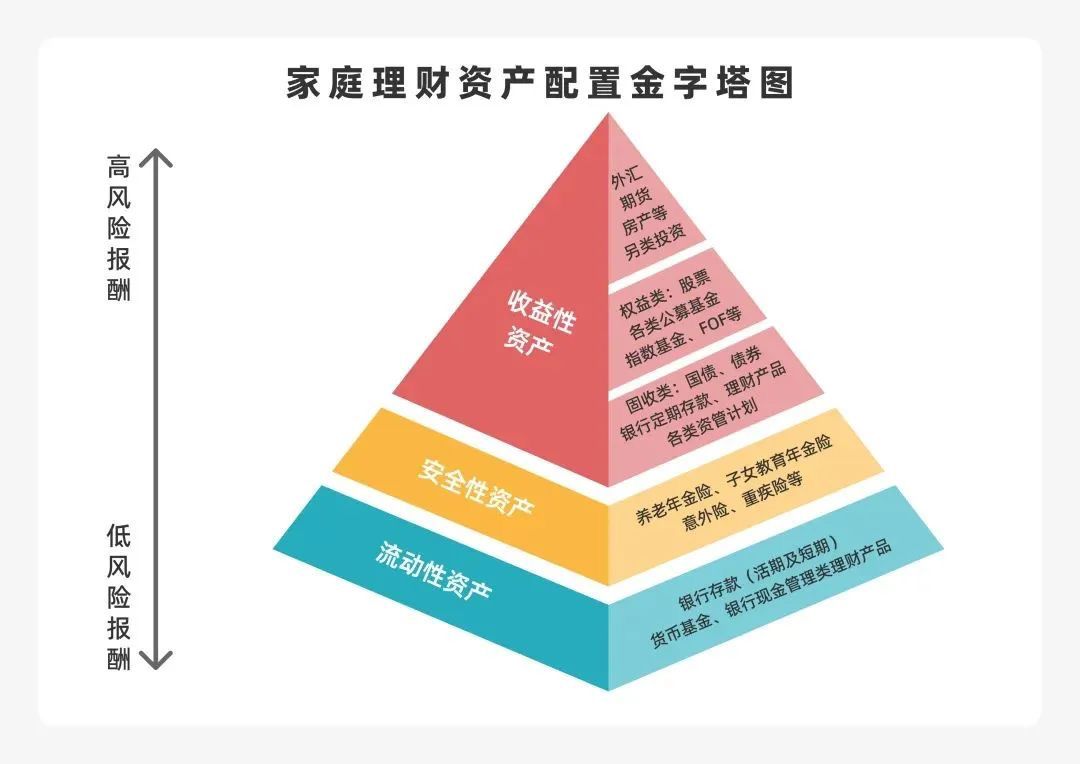

普通家庭的资产优先考虑安全性,流动性,其次才是收益性。首先要留足未来3-6个月的现金,然后再安排保障层,保值层、增值层、投资层。

从上图我们可以很直观的看出,中国家庭房地产资产比重过高,家庭保险比例较低,现代家庭需要逐步提升保障意识,将教育金、养老金等保障层资产在中青年期配置齐备,特别是人口老龄化的当下,补充养老绝对是大势所趋。保障做好,才有底气去做资产的保值和增值。

2、海内外资产多元化配置

国内投资机会有限的客观情况下,越来越多的投资者关注海外资产多元化配置,在不同资产、不同币种、不同区域进行分散投资需求与日俱增。对于内地家庭而言,可以通过香港金融中心,实现海外资产配置。

对于缺乏海外投资经验的家庭来说,初期可以选择配置货币基金、债券及港险资产,特别是兼顾储蓄理财和保障功能的港险,达到全球多元化资产配置的需求。

对于有海外资产配置经验的家庭,可以考虑港股、指数基金等,获得更高收益。

3、根据人生阶段搭配资产配置目标

不同人生阶段,家庭的风险偏好、投资能力、投资目标等因素是不断变化的。一般来说,家庭成长期配置的重点会放在子女教育,等家庭进行成熟期后,配置重点将转移到养老储蓄、财富传承。市场走势也是不断变化的,不同类别资产在不同时期表现也存在差异,家庭应当根据不同阶段,定期检查投资组合,进行必要的再平衡。

小结

家庭资产配置的目的是在抵御意外风险的前提下,规划保命的钱、保本的钱、生钱的钱,家庭资产规划的核心原则是先生存、后生活、再理财。家庭配置的终极意义在于,通过多样化投资享受不同风险收益,在风险和收益间实现家庭总资产的持续增持。